一图读懂租赁盗图必究

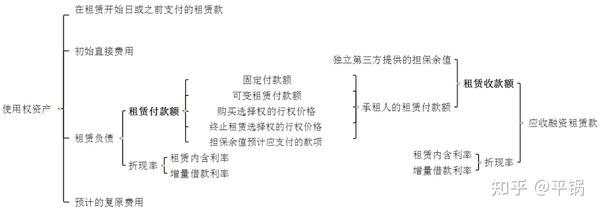

一图读懂租赁,盗图必究

一图读懂租赁,盗图必究

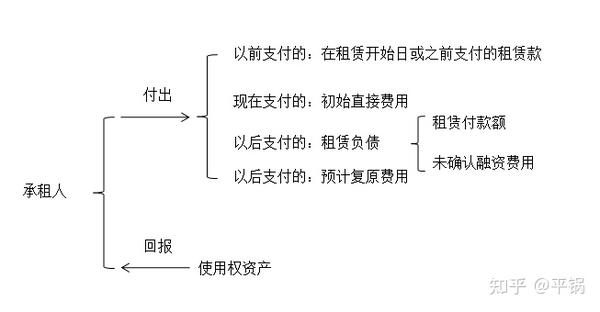

承租人的初始计量:

借:使用权资产

租赁负债--未确认融资费用(倒挤差额)

贷:租赁负债--租赁付款额(尚未支付的付款额)

预付账款(租赁期开始日之前支付的付款额)

银行存款(初始直接费用)

预计负债(预计支付的复原费用的现值)

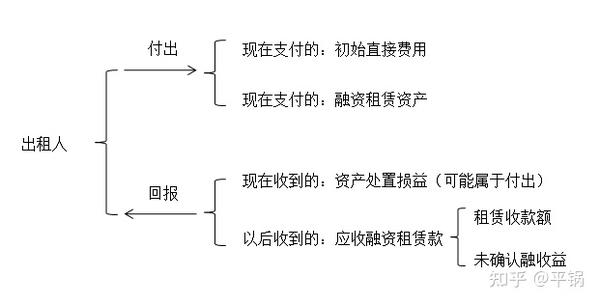

出租人的初始计量(融资租赁):

借:应收融资租赁款--租赁收款额(尚未收到的收款额)

银行存款(已经收取的租赁款)

贷:融资租赁资产(账面价值)

资产处置损益(公允-账面,可借可贷)

银行存款(发生的初始直接费用)

应收融资租赁款--未实现融资收益

承租人的后续计量:

借:财务费用

贷:租赁负债——未确认融资费用

借:租赁负债——租赁付款额

贷:银行存款

出租人的后续计量:

借:银行存款

贷:应收融资租赁款——租赁收款额

借:应收融资租赁款——未实现融资收益

贷:租赁收入——利息收入

出租人和承租人的后续计量就是利用摊余成本法在每期分摊计算,结合讲义和关于摊余成本的大白话(点我查看)理解即可。

如果对你有帮助,请点个赞。

我是@平锅,欢迎关注我,只分享大白话理解和学习方法干货。

推荐阅读:

大白话CPA重难点系列——租赁 一图读懂租赁,盗图必究 https://www.feilvbinduchang.net

Comments

Post a Comment